Circular publicada em 26 de janeiro de 2024.

PREPARE A SUA FOLHA PARA A INTEGRAÇÃO COM A DIRF 2024 - ANO BASE 2023.

COMO JÁ É CIÊNCIA DE TODOS, esse será o último ano de integração com a DIRF através do sistema PVA!

Mas, como as mudanças da legislação não param, é extremamente necessário fazer uma conferência minuciosa dos itens que serão enviados para a DIRF 2024 referente ao ano calendário 2023.

Enquanto a versão está sendo preparada para você, antecipe todos os ajustes necessários!

Quando a versão estiver disponibilizada já vai estar tudo pronto para que proceda com a integração. Por isso, não peca tempo, leia atenciosamente toda a circular e proceda com todas as orientações aqui relacionadas.

IMPORTANTE

É de suma importância compreender que a integração através do sistema da DIRF 2024 funciona de uma forma, e a substituição da DIRF pelo E-Social, funcionará de outra forma. Por esta razão, estaremos detalhando abaixo todos os passos para que procedam a devida conferência quanto aos eventos da DIRF correspondente ao ano de 2023.

AGORA, O QUE FAZER NO SISTEMA SAN - RH?

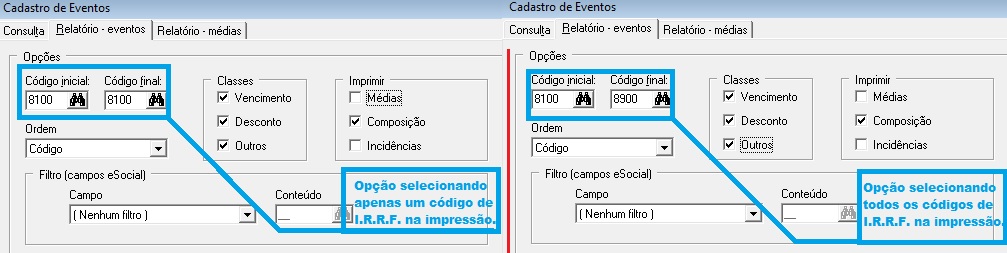

PRIMEIRO PASSO: Entrar em TABELAS - EVENTOS - EVENTOS, clicar no Relatório e emitir os eventos de I.R.R.F. que são utilizados na execução de sua folha de pagamento.

- Abaixo, estão demonstrados os eventos oficiais do sistema SAN RH, se na sua relação de eventos possuem códigos diferentes, os mesmos também deverão ser selecionados.

- Para imprimir a composição de qualquer uma das bases de I.R.R.F., acesse TABELAS - EVENTOS - EVENTOS - RELATÓRIOS (aba relatório de eventos) e preencha as opções inserindo um código de I.R.R.F. por vez, ou se preferir, selecione todos os códigos de I.R.R.F. (8100 a 8900).

- Lembre-se, são os seus códigos de I.R.R.F.

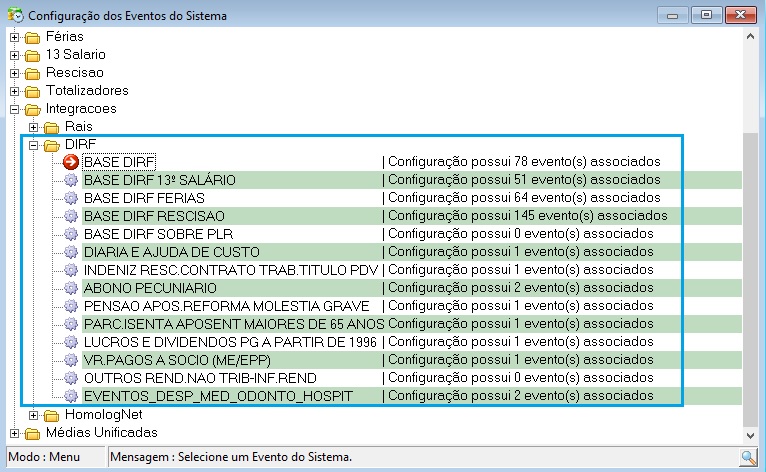

SEGUNDO PASSO: Após a impressão dos eventos, entrar em TABELAS - EVENTOS - CONFIGURAÇÃO DE EVENTOS clicar nas pastas INTEGRAÇÕES - DIRF:

Com essa tela em aberto basta seguir as seguintes orientações abaixo:

- BASE DIRF - clique na BASE DIRF (Aqui entram todos os eventos tributáveis de I.R.R.F. da FOLHA MENSAL). Neste item deverão ser associados todos os eventos que tem tributação de I.R.R.F. no cálculo de adiantamento e no cálculo mensal. Para ajustar a configuração, você deverá consultar ou imprimir os códigos 8100-IRRF ADIANTAMENTO, 8105-IRRF ADIANTAMENTO SÓCIOS, 8110-IRRF ADIANT. AUTÔNOMOS, 8115-IRRF MENSAL, 8120-IRRF MENSAL SÓCIOS, 8125-IRRF MENSAL AUTÔNOMOS, e incliur os códigos que estão informaos na "COMPOSIÇÃO" dos eventos acima mencionados.

Observação: os códigos utilizados no cálculo da rescisão de contrato, bem como, AVISO TRABALHADO, AVISO INDENIZADO que tenha incidênica de I.R.R.F. e o Saldo de Salário, que estiverem na composição dos códigos acima NÃO PODEM ser adicionados na BASE DIRF, somente podem ser associados na BASE DIRF RESCISÃO que estaremos relacionando logo mais.

Atenção: os eventos de I.N.S.S. MENSAL, I.N.S.S. SÓCIOS, I.N.S.S. AUTÔNOMOS, os eventos de Pensão Alimentícia, Dedução por Dependente, Dedução 100,00, Dedução Medida Provisória 1.171, NÃO podem ser incluídos na BASE DIRF.

- BASE DIRF 13º SALÁRIO - clique na BASE DIRF 13º SALÁRIO (Aqui entram todos os eventos tributáveis de I.R.R.F. de 13º SALÁRIO). Neste item deverão ser associados todos os eventos que tem tributação de I.R.R.F. no cálculo de 13º Salário. Para ajustar a configuração, você deverá consultar ou imprimir os códigos 8160-IRRF 13º SALÁRIO, 8165-IRRF 13º SALÁRIO SÓCIOS, 8170-IRRF 13º SALÁRIO AUTÔNOMOS, e incliur os códigos que estão informaos na "COMPOSIÇÃO" dos eventos acima mencionados.

Observação: os eventos de I.N.S.S. 13º SALÁRIO, I.N.S.S. 13º SALÁRIO SÓCIOS, I.N.S.S. 13º SALÁRIO AUTÔNOMOS, os eventos de PENSÃO ALIMENTÍCIA 13º SALÁRIO, DEDUÇÃO POR DEPENDENTE 13º SALÁRIO, DEDUÇÃO 100,00, DEDUÇÃO MEDIDA PROVISÓRIA 1.171, NÃO PODEM ser adicionados na BASE DIRF 13º SALÁRIO.

- BASE DIRF FÉRIAS - clique na BASE DIRF FÉRIAS (Aqui entram todos os eventos tributáveis de I.R.R.F. de FÉRIAS GOZADAS). Neste item deverão ser associados todos os eventos que tem tributação de I.R.R.F. no cálculo das Férias. Para ajustar a configuração, você deverá consultar ou imprimir os códigos 8130-IRRF FÉRIAS, 8135-IRRF FÉRIAS SÓCIOS, 8140-IRRF FÉRIAS AUTÔNOMOS, 8180-IRRF FÉRIAS S/ COMPL. FÉRIAS, e incliur os códigos que estão informaos na "COMPOSIÇÃO" dos eventos acima mencionados.

Observação: os eventos I.N.S.S FÉRIAS, I.N.S.S FÉRIAS SÓCIOS, I.N.S.S. FÉRIAS AUTÔNOMO, os eventos de PENSÃO ALIMENTÍCIA FÉRIAS, DEDUÇÃO POR DEPENDENTE, DEDUÇÃO 100,00, DEDUÇÃO MEDIDA PROVISÓRIA 1.171, NÃO PODEM ser adicionados na BASE DIRF FÉRIAS.

- BASE DIRF RESCISÃO - clique na BASE DIRF RESCISÃO (Aqui entram todos os eventos tributáveis de I.R.R.F. na RESCISÃO). Neste item deverão ser associados todos os eventos que estão nos códigos: 8100- IRRF ADIANTAMENTO, 8105- IRRF ADIANTAMENTO SÓCOS, 8110- IRRF ADIANT. AUTÔNOMOS, 8115- IRRF MENSAL, 8120- IRRF MENSAL SÓCIOS, 8125- IRRF MENSAL AUTÔNOMOS, 4250 IRRF s/ Férias (R) ou 8145 IRRF s/Férias (R).

Observação: os eventos I.N.S.S MENSAL, I.N.S.S SÓCIOS, I.N.S.S. AUTÔNOMOS, os eventos de PENSÃO ALIMENTÍCIA, DEDUÇÃO POR DEPENDENTE, DEDUÇÃO 100,00, DEDUÇÃO MEDIDA PROVISÓRIA 1.171, NÃO PODEM ser adicionados na BASE DIRF RESCISÃO.

- BASE DIRF SOBRE PLR - clique na BASE DIRF SOBRE PLR (Aqui entram todos os eventos de PLR tributáveis de I.R.R.F.). Neste item deverão ser associados todos os eventos que tem tributação de I.R.R.F. sobre a Participação nos Lucros. Para ajustar as configurações, você deverá consultar ou imprimir o código: 4235 I.R.R.F. S/ PARTIC. NOS LUCROS ou o código 8900- I.R.R.F. S/ PARTIC. NOS LUCROS e incluir os códigos que estão informados na “COMPOSIÇÃO” do evento acima mencionado.

TERCEIRO PASSO: A partir da agora, vamos trabalhar com os RENDIMENTOS ISENTOS que também serão declarados na DIRF e que serão utilizados na impressão do comprovante de rendimentos do sistema da DIRF 2024.

Alguns desses itens relacionados abaixo são de preenchimento opcional, pois podem não estar sendo utilizados em nenhuma das empresas. No entanto, outros devem ser informados, já que são exigências da DIRF e do Comprovante de Rendimentos.

DENTRE ESSES ITENS PODEMOS DESTACAR:

DIÁRIAS E AJUDA DE CUSTO

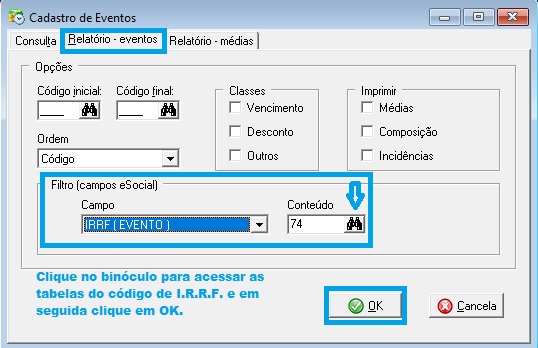

Neste item deverá ser associado tudo que estiver como I.R.R.F. 72 e 73 para fins do esocial.

INDENIZ. RESC. CONTRATO TRAB. TÍTULO PDV

Neste item deverá ser associado tudo que estiver como I.R.R.F. 74 para fins do esocial.

ABONO PECUNIÁRIO

Neste item deverá ser associado tudo que estiver como I.R.R.F. 75 para fins do esocial.

PENSÃO, APOSENT. REFORMA MOLÉSTIA GRAVE

Neste item deverá ser associado tudo que estiver como I.R.R.F. 76 para fins do esocial.

PARC. ISENTA APOSENT. MAIORES DE 65 ANOS

Neste item deverá ser associado tudo que estiver como I.R.R.F. 70 para fins do esocial.

LUCROS E DIVIDENDOS PG A PARTIR DE 1.996

Deve ser associado os códigos de eventos que por venture foram utilizados em 2023 para tal situação.

Está situação deixa de existir por folha de pagamento a partir de janeiro de 2024, deve ser feito pela Reinf.

VR. PAGO A SÓCIO (ME/EPP)

Neste item deverá ser associado tudo que estiver como I.R.R.F.78 para fins do esocial.

OUTROS REND. NÃO TRIB. - INF. REND.

Neste item deverá ser associado tudo que estiver como I.R.R.F. 79 para fins do esocial.

EVENTOS DESP_MED_ODONTO_HOSPITALARES

Neste item deverão ser associados todos os eventos da sua tabela, de convênios médicos, odontológicos, despesas médias, etc. que devam ser enviados para a DIRF.

Observação: para imprimir os eventos de incidência do I.R.R.F. esocial, entre em: TABELAS - EVENTOS - EVENTOS - RELATÓRIOS (aba relatório de eventos) e proceda conforme o exemplo abaixo:

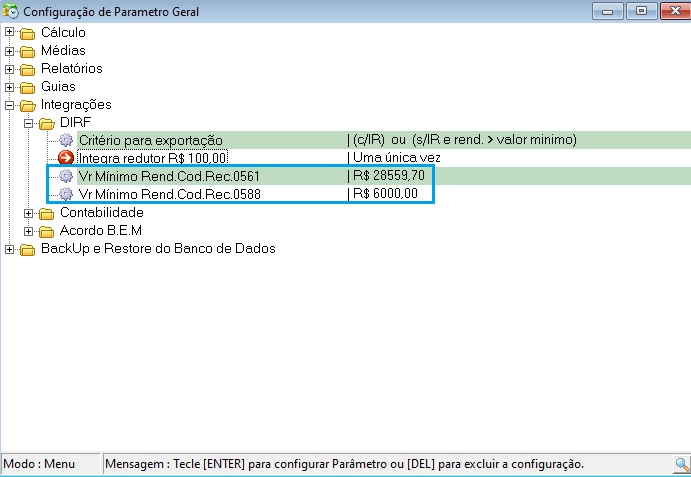

ATENÇÃO!

Antes de proceder com a integração com a DIRF, confira se o valor mínimo referente aos rendimentos do trabalho assalariado está correto. O valor mínimo dos rendimentos do trabalho assalariado atual é de R$ 28.559,70. Já o valor dos rendimentos do trabalho sem vínculo empregatício é de R$ 6.000,00.

Portanto, segue para conferência:

Valor mínimo dos rendimentos do trabalho assalariado: R$ 28.559,70

Valor mínimo sem vínculo empregatício: R$ 6.000,00

Para conferir basta ir em PARÂMETROS - GERAIS nas pastas INTEGRAÇÕES - DIRF.

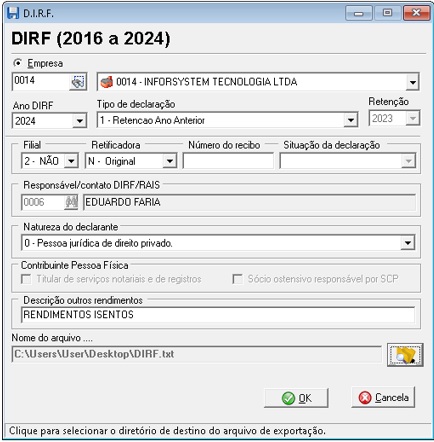

QUARTO PASSO: INTEGRAÇÃO COM A DIRF

- Para gerar o arquivo de integração com a DIRF, acesse os menus INTEGRAÇÃO - DIRF, preencha todos os campos conforme a situação ou necessidade de cada empresa, selecione o caminho para gerar o arquivo e clique em OK.

- Lembrando que ao preencher o campo "DESCRIÇÃO OUTROS RENDIMENTOS", tanto o registro RIO - RENDIMENTOS ISENTOS ANUAIS - OUTROS, bem como, o registro INF - INFORMAÇÕES COMPLEMENTARES, serão devidamente exportadas para a DIRF.

- Portanto, se esse campo não for preenchido nenhuma informação será exportada para os registros da DIRF.

Para maiores dúvidas e/ou esclarecimentos, favor entrar em contato com o suporte técnico.